发布时间:2021-12-07 文章来源:中科锐金 浏览次数:3374

世界钛工业的发展可分为两个阶段。第一阶段的主流始于20世纪50年代,一直持续到80年代中期的技术进步。第二阶段的特征是过渡到钛的工业生产(目前仍在继续),虽然技术仍很重要,但是经济成为主导因素。

从1980~1990年,世界海绵钛的总产量几乎是稳定增长的,仅在1987年有10%的波动。传统上,钛市场“上下起伏”的原因是对宇宙航天工业的过度依赖,特别是对军工市场的依赖。以美国为例,从表1.1钟可以很好的看出,海绵钛世纪产量占总产能的波动比例在41.6%~86.9%之间。

表1.1 美国海绵钛产量(1)及占产能的百分比

|

年份 |

1983 |

1984 |

1985 |

1986 |

1987 |

1988 |

1989 |

1990 |

|

产能 |

12600 |

22000 |

21000 |

15800 |

17900 |

22300 |

25200 |

25000 |

|

占产能的比率/% |

41.6 |

72.7 |

71.5 |

57.0 |

70.4 |

84.6 |

86.9 |

81.2 |

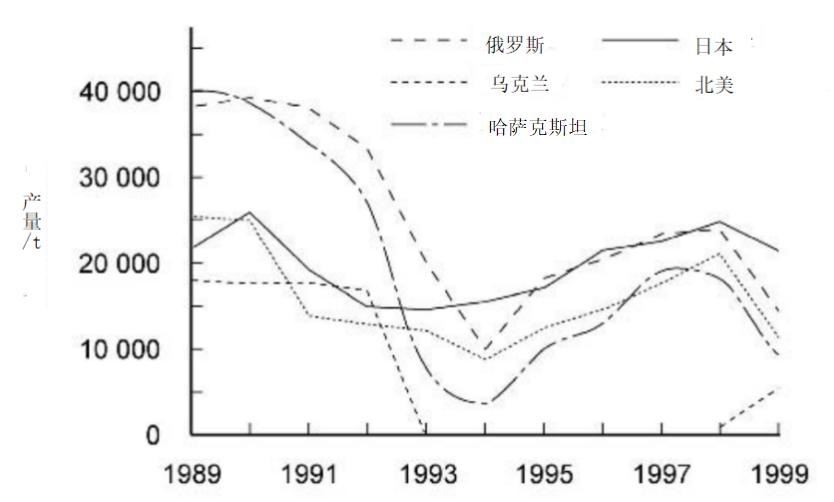

从1990~1995年,世界海绵钛的总产量锐减25%(见表1.2),主要原因是较低的需求使美国和前苏联(独联体)减少了国防预算,从而导致了RMI海绵钛厂和Deeside钛厂(英国)的关闭。在美国,由于RMI的关闭所造成的产量下降,在TIMET公司在内华达州的亨德森(Hender-son)新建的海绵钛厂(生产能力约为每年5000t)投产后很快得到部分恢复。应当指出的是,1990年的海绵钛产量有很大的不同,事实上,真正的原因是在独联体成立之后,真实产量数据才得以公开。在苏联时期,苏联的产量数据是根据西方专家估计得出的。实际结果证明估计的数据太低。这一解释由过去10年间3个独联体国家、日本和北美的实际海绵钛生产数据(见图1.1)所证实。可以看出,在表1.3中,苏联1990年的产量是正确的,在那个时期,苏联实际的海绵钛产量接近其产能的100%。在1994年的低谷(见图1.1)之后,世界范围内海绵钛产量的增加主要是商用飞机销售量增长的结果。

表1.2 海绵钛生产量

|

年 份 |

美 国 |

日 本 |

英 国 |

苏联(独联体) |

中 国 |

总 数 |

|

1990 |

30000 |

29000 |

5000 |

91000 |

2700 |

157700 |

|

1995 |

15000 |

26000 |

— |

73000 |

2700 |

116700 |

年份

图1.1 海绵钛生产量

(资料来源:《材料每月公告》2000年3月号)

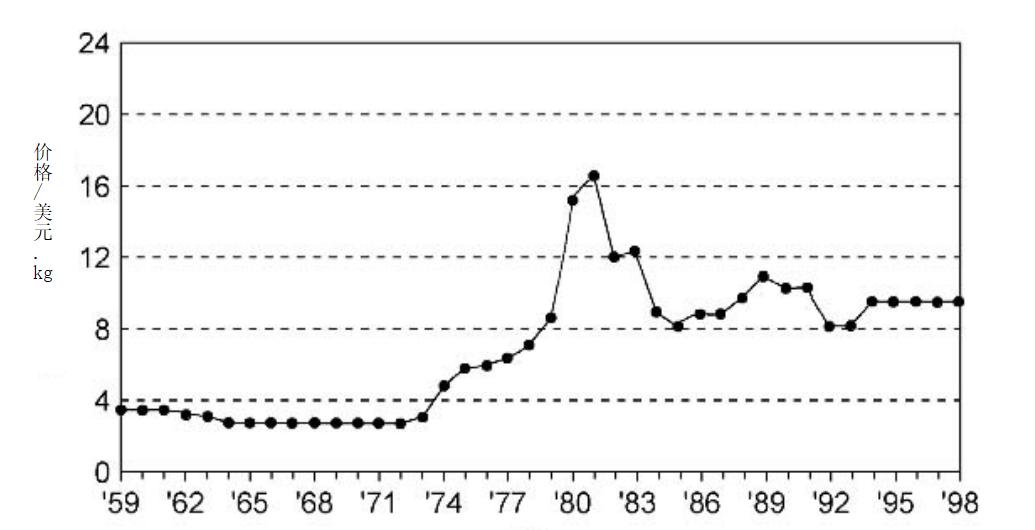

图1.2所示为海绵钛价格的变化曲线,从图1.2中可以看出,多年来,海绵钛价格的变化也是“上下起伏”波动的,其原因取决于航空航天时长的需求变化。1977~1981年间,商用飞机订单迅速增多,引起海绵钛价格升高,而随后的1982~1984年间,飞机销量猛跌,海绵钛价格降低。1985~1995年间,海绵钛价格波动较小,也反映出商用飞机销量的情况。

年份

图1.2 1959~1998年间海绵钛的价格变化情况

Ti-6Al-4V的熔炼及后续加工所增长的成本可粗略估算如下:海绵钛的初始价格约是10美元/kg,二次熔炼铸锭后,成本增加4美元/kg。也可以单凭经验粗略地估计每一个后续加工步骤都使成本翻番,结果轧制阶段后的价格大致是28美元/kg,而成品的价格是约56美元/kg。

为了减少钛工业的这种周期性变化,人们进行了很大努力来开发钛在其他非航空航天领域的应用。前苏联的情况也是如此,这可从戈里林(Gorynin)在圣地亚哥世界钛业大会上所作的报告中得到佐证,表1.3是其引用的部分数据。1995年,Yamada给出了日本国内纯钛轧制品使用情况变化的详细资料,见表1.4。从表1.4中可以看出,在1988~1994年间,市政工程和生活消费品的纯钛轧制品使用量迅速增加。应当指出的是,在日本,纯钛的轧制品占到近90%,而合金级产品仅为10%。

表1.3 苏联钛消费份额

|

时 间 |

1967年前 |

70年代 |

90年代(预计) |

|

军事工业 |

95 |

60 |

45 |

|

化学工业和重工业 |

- |

28 |

20 |

|

国内工业 |

5 |

12 |

35 |

表1.4 日本国内使用的纯钛轧制品

|

时间 |

1988年 |

1991年 |

1994年 |

|

化学工业 |

1399 |

1338 |

1261 |

|

能源工业 |

611 |

957 |

754 |

|

航空航天业 |

19 |

23 |

9 |

|

市政工程 |

21 |

141 |

320 |

|

汽车工业 |

0 |

14 |

6 |

|

生活消费品 |

0 |

187 |

456 |

|

医用 |

0 |

9 |

4 |

|

其他 |

1011 |

712 |

963 |

|

总计 |

3061 |

3381 |

3773 |

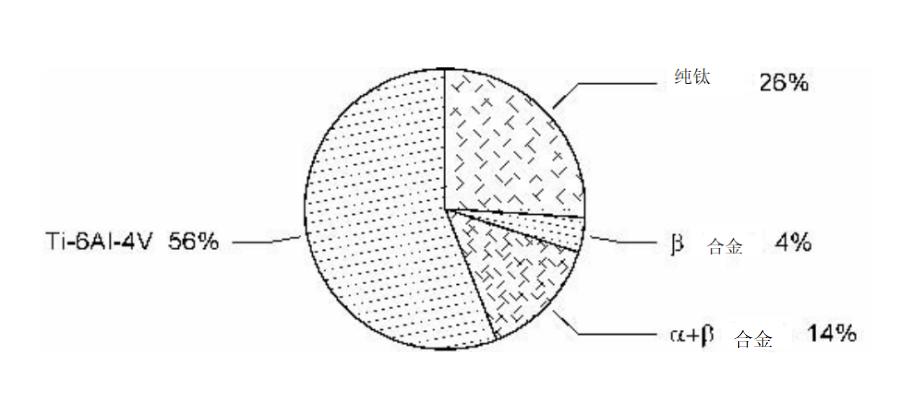

在主要的航空航天工业国家或地区,例如,北美或欧洲,使用纯钛和钛合金之间的比率是不同的,这从1998年绘制的图1.3中可看出。与日本形成鲜明对比的是:在美国,纯钛仅占市场总额的26%,在74%的钛合金市场份额中,56%的市场为α+β合金Ti-6Al-4V,而所有β合金总量仅占市场4%的份额。

表1.3 1998年美国合金市场分布近似图

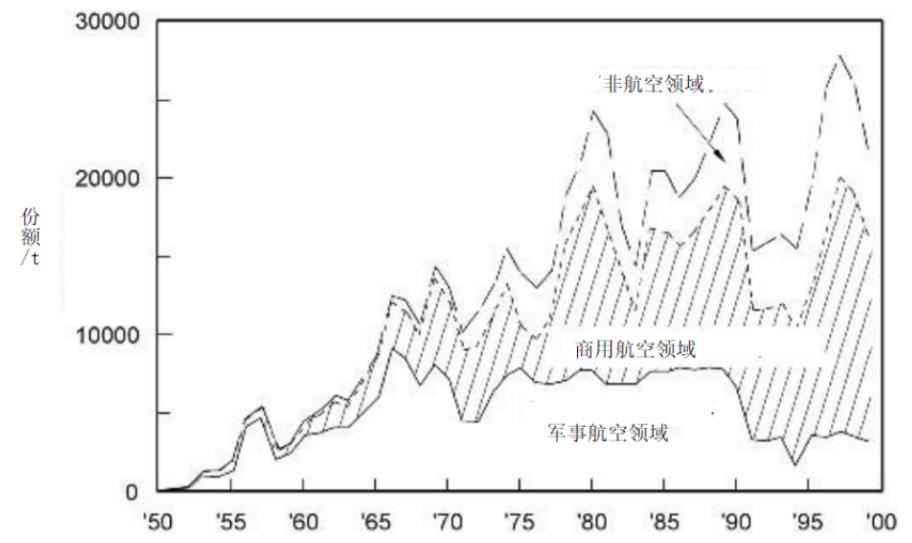

美国在1990年和1994年间,钛轧制品的市场份额列于表1.5。从表中可以看出,在此期间,非航空航天产品的份额仅下降了12%,而航空航天领域产品份额的下降要高得多。这表明,近年来,钛制品在非航空航天的其他重要领域的用量相对增加了,这与前面提到的世界钛工业第二阶段的发展相吻合,即经济对钛在非航空航天领域的应用有较大的影响,图1.4表明了其应用持续增长的情况。钛产品市场的变化,有利于通过多元化的产品稳定市场,减少对众所周知的周期性的航空航天工业的依赖。

表1.5 美国钛轧制品的市场份额

|

市场部门 |

1990年 |

1994年 |

变化/% |

|

军事航天 |

6500 |

3200 |

-51 |

|

民用航空 |

12000 |

7700 |

-36 |

|

非航空领域 |

5400 |

4800 |

-12 |

|

总 量 |

23900 |

15700 |

-35 |

图1.4 美国钛轧制品市场份额

返回列表

返回列表

申报2025年度辽宁省科技奖励项目公示")